เครื่องมือฟรี

ดูเครื่องมือทั้งหมดคำนวณภาษีและค่าปรับ

คำนวณภาษีเงินได้คำนวณ VAT และหัก ณ ที่จ่ายคำนวณค่าปรับส่งงบล่าช้าคำนวณภาษีป้ายคำนวณรอบปิดงบ

กำไรสุทธิ (Net Profit) คือจำนวนเงินที่เหลือหลังจากนำรายได้ทั้งหมดของกิจการมาหักค่าใช้จ่ายทุกประเภท รวมถึงต้นทุนขาย ค่าใช้จ่ายในการดำเนินงาน ดอกเบี้ย และภาษีเงินได้ กำไรสุทธิเป็นตัวเลขบรรทัดสุดท้ายของงบกำไรขาดทุน และเป็นตัวชี้วัดสำคัญที่สุดว่ากิจการทำเงินได้จริงหรือไม่

กำไรสุทธิ (Net Profit) คือตัวเลขที่บอกว่าธุรกิจของคุณเหลือเงินจริงๆ เท่าไรหลังจากหักทุกอย่างออก ทั้งต้นทุนขาย ค่าจ้างพนักงาน ค่าเช่า ค่าน้ำค่าไฟ ดอกเบี้ยเงินกู้ และภาษี ตัวเลขนี้ปรากฏเป็นบรรทัดสุดท้ายในงบกำไรขาดทุน ซึ่งภาษาอังกฤษเรียกว่า Bottom Line

สำหรับเจ้าของกิจการ กำไรสุทธิคือตัวเลขที่สำคัญที่สุดในงบการเงิน เพราะเป็นฐานในการคำนวณภาษีเงินได้นิติบุคคล และเป็นตัวตัดสินว่าคุณจะจ่ายเงินปันผลให้ผู้ถือหุ้นได้เท่าไร หรือจะนำกำไรสะสมไปลงทุนขยายกิจการต่อ

กำไรสุทธิคำนวณจากการหักค่าใช้จ่ายทุกประเภทออกจากรายได้ทั้งหมดของกิจการ (ตามมาตรฐานการรายงานทางการเงิน NPAEs หมวด 3 รายได้และค่าใช้จ่าย)

สูตร:

กำไรสุทธิ = รายได้รวม − ต้นทุนขาย − ค่าใช้จ่ายในการขายและบริหาร − ดอกเบี้ยจ่าย − ภาษีเงินได้

แต่ละส่วนประกอบมีความหมายดังนี้:

เมื่อหักลบทุกอย่างแล้วผลลัพธ์เป็นบวก แสดงว่าธุรกิจมีกำไร ถ้าเป็นลบ แสดงว่าขาดทุนสุทธิ

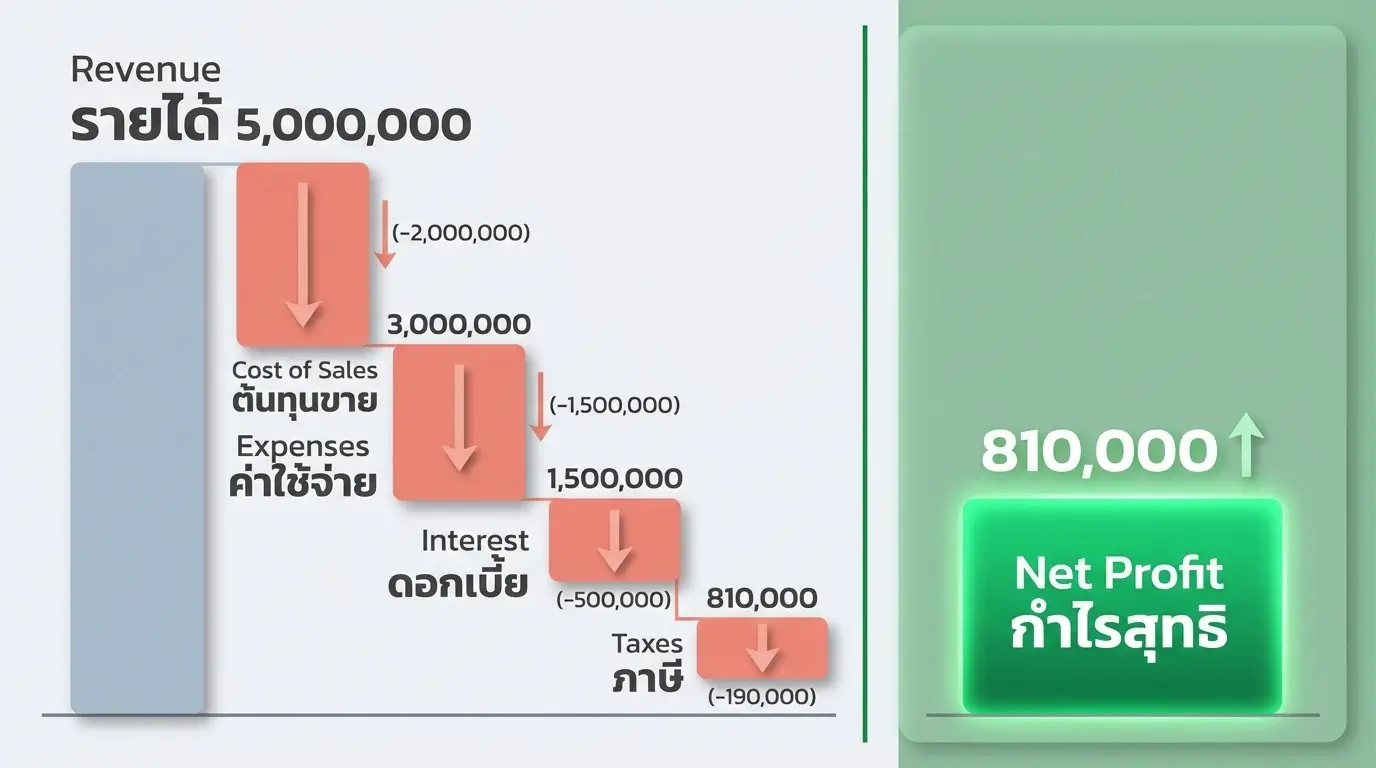

สมมติร้านขายเสื้อผ้าใน Facebook มีตัวเลขทั้งปี 2568 ดังนี้:

| รายการ | จำนวน (บาท) |

|---|---|

| รายได้จากการขาย | 5,000,000 |

| ต้นทุนขาย (ค่าสินค้า + ค่าขนส่ง) | 2,500,000 |

| กำไรขั้นต้น | 2,500,000 |

| ค่าใช้จ่ายในการขาย (ค่าโฆษณา, ค่าแพ็คของ) | 600,000 |

| ค่าใช้จ่ายบริหาร (เงินเดือน, ค่าเช่า, ค่าซอฟต์แวร์) | 900,000 |

| ดอกเบี้ยเงินกู้ | 100,000 |

| กำไรก่อนภาษี | 900,000 |

| ภาษีเงินได้นิติบุคคล | 90,000 |

| กำไรสุทธิ | 810,000 |

ภาษีคำนวณตามอัตราขั้นบันได SME: กำไร 300,000 บาทแรกยกเว้น + กำไร 300,001–900,000 บาท เสียภาษี 15% = 90,000 บาท (ตามพระราชกฤษฎีกา ฉบับที่ 530 ออกตามความในประมวลรัษฎากร)

จากตัวอย่างนี้ ร้านมียอดขาย 5 ล้านบาท แต่เงินที่เหลือจริงหลังหักทุกอย่างคือ 810,000 บาท คิดเป็นอัตรากำไรสุทธิ 16.2% ถือว่าอยู่ในเกณฑ์ดีสำหรับธุรกิจค้าปลีกออนไลน์

หลายคนสับสนระหว่างกำไรขั้นต้น (Gross Profit) กับกำไรสุทธิ ทั้งสองตัวเลขอยู่ในงบกำไรขาดทุนเหมือนกัน แต่หักค่าใช้จ่ายต่างกัน

| หัวข้อ | กำไรขั้นต้น | กำไรสุทธิ |

|---|---|---|

| สูตร | รายได้ − ต้นทุนขาย | รายได้ − ค่าใช้จ่ายทุกอย่าง |

| หักอะไรบ้าง | แค่ต้นทุนสินค้า/บริการ | ต้นทุนขาย + ค่าใช้จ่ายดำเนินงาน + ดอกเบี้ย + ภาษี |

| บอกอะไร | สินค้า/บริการมีกำไรเท่าไร | ธุรกิจทั้งหมดเหลือเงินเท่าไร |

| ตำแหน่งในงบ | กลางงบ | บรรทัดสุดท้าย (Bottom Line) |

| ใช้คำนวณภาษี | ไม่ได้ | ใช้เป็นฐานคำนวณ ภ.ง.ด.50 |

จากตัวอย่างร้านเสื้อผ้าข้างต้น กำไรขั้นต้นคือ 2,500,000 บาท แต่กำไรสุทธิเหลือแค่ 810,000 บาท ส่วนต่าง 1,690,000 บาทคือค่าใช้จ่ายดำเนินงาน ดอกเบี้ย และภาษีที่ถูกหักออก

ถ้าธุรกิจมีกำไรขั้นต้นสูงแต่กำไรสุทธิต่ำ แสดงว่าปัญหาอยู่ที่ค่าใช้จ่ายดำเนินงาน ไม่ใช่ราคาสินค้า

ตัวเลขกำไรสุทธิมี 2 แบบที่เจ้าของธุรกิจต้องรู้:

ในทางปฏิบัติ กำไรสุทธิทางภาษีมักสูงกว่ากำไรทางบัญชี เพราะมีรายจ่ายหลายรายการที่ทางบัญชียอมรับแต่ทางภาษีไม่ยอมให้หักและต้องบวกกลับ (ตามประมวลรัษฎากร มาตรา 65 ตรี)

บริษัทจำกัดและห้างหุ้นส่วนนิติบุคคลที่มีทุนจดทะเบียนชำระแล้วไม่เกิน 5 ล้านบาท และรายได้ไม่เกิน 30 ล้านบาทต่อปี จัดเป็น SME ที่ได้สิทธิ์อัตราภาษีขั้นบันได (ตามพระราชกฤษฎีกา ฉบับที่ 530):

| กำไรสุทธิทางภาษี | อัตราภาษี |

|---|---|

| ไม่เกิน 300,000 บาท | ยกเว้น (0%) |

| 300,001 − 3,000,000 บาท | 15% |

| เกิน 3,000,000 บาท | 20% |

ธุรกิจที่ไม่เข้าเกณฑ์ SME เสียภาษีเงินได้นิติบุคคลในอัตราคงที่ 20% ของกำไรสุทธิทางภาษี (ตามประมวลรัษฎากร มาตรา 67)

อัตรากำไรสุทธิคืออัตราส่วนที่บอกว่าจากยอดขายทุก 100 บาท ธุรกิจเหลือกำไรกี่บาท คำนวณโดย:

อัตรากำไรสุทธิ (%) = (กำไรสุทธิ ÷ รายได้รวม) × 100

ตัวเลขนี้มีประโยชน์มากกว่าดูแค่จำนวนกำไร เพราะช่วยเปรียบเทียบผลการดำเนินงานระหว่างปีกับปี หรือเปรียบเทียบกับธุรกิจในอุตสาหกรรมเดียวกัน

อัตรากำไรสุทธิเฉลี่ยแยกตามประเภทธุรกิจในไทย:

| ประเภทธุรกิจ | อัตรากำไรสุทธิโดยทั่วไป |

|---|---|

| ธุรกิจบริการ (สำนักงานบัญชี, ที่ปรึกษา) | 15–25% |

| ธุรกิจร้านอาหาร | 5–15% |

| ธุรกิจค้าปลีก / ค้าส่ง | 3–10% |

| ธุรกิจรับเหมาก่อสร้าง | 5–12% |

| ธุรกิจผลิต / โรงงาน | 8–15% |

ถ้าอัตรากำไรสุทธิของคุณต่ำกว่าค่าเฉลี่ยอุตสาหกรรม แสดงว่ามีค่าใช้จ่ายบางส่วนที่สูงผิดปกติ ต้องกลับไปดูรายละเอียดในงบกำไรขาดทุนว่าค่าใช้จ่ายส่วนไหนมีมากเกินไป

กำไรสุทธิเพิ่มขึ้นได้ 2 ทาง คือ เพิ่มรายได้ หรือลดค่าใช้จ่าย แต่ในทางปฏิบัติสำหรับ SME ไทย การลดค่าใช้จ่ายมักทำได้เร็วกว่าและเห็นผลทันที

ฝั่งรายได้:

ฝั่งค่าใช้จ่าย:

1. สับสนกำไรสุทธิกับเงินสดในมือ

กำไรสุทธิเป็นตัวเลขทางบัญชี ไม่ใช่เงินสดที่อยู่ในบัญชีธนาคาร ธุรกิจอาจมีกำไรสุทธิ 1 ล้านบาท แต่เงินสดเหลือแค่ 200,000 บาท เพราะเงินไปจมอยู่ในลูกหนี้การค้าหรือสินค้าคงเหลือ ถ้าอยากรู้ว่าเงินสดอยู่ที่ไหน ต้องดูงบกระแสเงินสด

2. ไม่แยกเงินส่วนตัวออกจากธุรกิจ

เจ้าของ SME หลายรายเบิกเงินจากบริษัทไปใช้ส่วนตัวแล้วไม่บันทึกบัญชี ทำให้กำไรสุทธิในงบสูงกว่าความเป็นจริง พอถึงเวลาจ่ายภาษีก็ต้องจ่ายจากกำไรที่ไม่มีอยู่จริง

3. ลืมคำนวณรายจ่ายที่ถูกบวกกลับทางภาษี

ค่าใช้จ่ายบางรายการที่หักในงบกำไรขาดทุนได้ แต่ทางภาษีไม่ยอมให้หัก เช่น ค่ารับรองเกิน 0.3% ของรายได้ ค่าปรับจราจร ค่าเลี้ยงรับรองที่ไม่มีหลักฐาน (ตามประมวลรัษฎากร มาตรา 65 ตรี) ทำให้กำไรสุทธิทางภาษีสูงกว่าที่คาด

4. ดูกำไรสุทธิแค่ปีละครั้ง

การดูกำไรสุทธิตอนปิดงบสิ้นปีทำให้เห็นปัญหาช้าเกินไป ธุรกิจที่มีระบบบัญชีรายเดือนจะเห็นแนวโน้มกำไรสุทธิทุกเดือน ทำให้แก้ไขได้ทันท่วงที

กำไรสุทธิเป็นตัวเลขที่เชื่อมโยงกับการปิดงบการเงินโดยตรง เพราะ:

ถ้างบการเงินแสดงกำไรสุทธิผิดพลาด อาจนำไปสู่การยื่นภาษีผิด ถูกเรียกตรวจสอบ และเสียค่าปรับเงินเพิ่ม 1.5% ต่อเดือน (ตามประมวลรัษฎากร มาตรา 27)

กำไรสุทธิยุ่งยาก ให้ ซิมเปิล บาลานซ์ ช่วยจัดการให้ → ปรึกษาฟรีผ่าน Messenger

โทรปรึกษา: 092-853-5600

ดูรีวิวจากลูกค้าของเรา → Google Business Profile

ติดตาม Simple Balance → Facebook Page

| หัวข้อ | รายละเอียด |

|---|---|

| ชื่อภาษาอังกฤษ | Net Profit / Net Income / Bottom Line |

| สูตร | รายได้ - ต้นทุนขาย - ค่าใช้จ่าย - ดอกเบี้ย - ภาษี |

| อยู่ในงบใด | งบกำไรขาดทุน (บรรทัดสุดท้าย) |

| ใช้ทำอะไร | คำนวณภาษีนิติบุคคล, พิจารณาเงินปันผล, วัดผลกิจการ |

| อัตราภาษีนิติบุคคล | กำไร ≤ 300,000 บาท ยกเว้น, 300,001-3 ล้าน = 15%, เกิน 3 ล้าน = 20% |

กำไรขั้นต้นคือรายได้หักเฉพาะต้นทุนขาย ยังไม่รวมค่าใช้จ่ายอื่น ส่วนกำไรสุทธิหักทุกอย่างแล้ว ทั้งค่าใช้จ่ายดำเนินงาน ดอกเบี้ย และภาษีเงินได้ จึงเป็นตัวเลขที่แสดงผลกำไรที่แท้จริงของธุรกิจ

ต่างกัน กำไรสุทธิทางบัญชีคำนวณตามมาตรฐานการบัญชี NPAEs หรือ TFRS ส่วนกำไรสุทธิทางภาษีคำนวณตามประมวลรัษฎากร โดยนำกำไรทางบัญชีมาบวกกลับรายจ่ายต้องห้ามตามมาตรา 65 ตรี ทำให้กำไรทางภาษีมักสูงกว่ากำไรทางบัญชี

ขึ้นอยู่กับประเภทธุรกิจ ธุรกิจบริการมักมีอัตรากำไรสุทธิ 15–25% ธุรกิจค้าปลีกอยู่ที่ 3–10% ธุรกิจร้านอาหาร 5–15% สิ่งสำคัญคือต้องเปรียบเทียบกับค่าเฉลี่ยในอุตสาหกรรมเดียวกัน และดูแนวโน้มว่าเพิ่มขึ้นหรือลดลงในแต่ละปี

ไม่ใช่ตัวเลขเดียวกัน กำไรสุทธิเป็นตัวเลขทางบัญชี ส่วนเงินสดคือเงินที่อยู่ในมือจริง ธุรกิจอาจมีกำไรสุทธิสูงแต่เงินสดน้อย เพราะเงินไปจมอยู่ในลูกหนี้การค้าหรือสินค้าคงเหลือ ถ้าอยากรู้สถานะเงินสดจริง ต้องดูงบกระแสเงินสด

เพราะกำไรสุทธิเป็นฐานในการคำนวณภาษีเงินได้นิติบุคคล (ภ.ง.ด.50) และต้องโอนไปเป็นกำไรสะสมในงบดุล ถ้าตัวเลขกำไรสุทธิผิด จะส่งผลให้ยื่นภาษีผิดและอาจถูกเรียกตรวจสอบจากกรมสรรพากร

ทีม Simple Balance พร้อมให้คำปรึกษาฟรี ไม่มีค่าใช้จ่าย

ปรึกษาฟรี